Em 2018, foi introduzido na legislação do Simples Nacional, o Fator R como forma de encontrar a tabela de alíquotas para algumas atividades.

Embora seja complicado entender do assunto, o ponto é que dependendo do fator R de sua empresa é possível ter uma tributação mais baixa.

Então vamos explorar o tema para que você entenda o necessário para verificar se pode ou não ser beneficiado com o Fator R no Simples Nacional.

O que é o Fator R? Quando ele surgiu

Em 2018, a Lei do Simples Nacional passou por algumas mudanças que podemos destacar.

- A mudança da forma de cálculo.

- A diminuição da quantidade de tabelas (extinção do anexo VI)

- A introdução do Fator R para definir a tributação de atividades no anexo III ou anexo V.

Portanto, a partir de 2018, passou a ser importante a empresa entender qual é o seu fator R. Mas o que é isso?

O fator R é a relação entre a folha de salários (incluindo o Pró-labore) e a receita bruta da microempresa ou da empresa de pequeno porte. Se esta for inferior a 28%, a tributação da empresa se dará no Anexo V, e se superior, a tributação se dará no Anexo III (normalmente mais vantajosa.

Atividades sujeitas ao Fator R do Simples Nacional

Um ponto importante é que nem todas as atividades foram impactadas pelas mudanças. No ramo de serviços, ainda existem aquelas que são tributadas exclusivamente pelo anexo III e pelo anexo IV.

Então somente uma parte das atividades estão listadas no que chamamos de “Híbrido” pois depende do Fator R. Entre as atividades que possuem essa característica, as principais são:

- Fisioterapia, arquitetura e urbanismo;

- Medicina, inclusive laboratorial, e enfermagem;

- Odontologia e prótese dentária;

- Psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite

- Administração e locação de imóveis de terceiros;

- Academias de dança, de capoeira, de ioga e de artes marciais;

- Academias de atividades físicas, desportivas, de natação e escolas de esportes;

- Elaboração de programas de computadores, inclusive jogos eletrônicos, licenciamento ou cessão de direito de uso de programas de computação;

- Planejamento, confecção, manutenção e atualização de páginas eletrônicas;

- Empresas montadoras de estandes para feiras;

- Laboratórios de análises clínicas ou de patologia clínica;

- Serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem como ressonância magnética, engenharia, medição, cartografia, topografia, geologia, geodésia, testes, suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia;

- Medicina veterinária;

- Serviços de comissária, de despachantes, de tradução e de interpretação;

- Representação comercial e demais atividades de intermediação de negócios e serviços de terceiros;

- Perícia, leilão e avaliação Auditoria, economia, consultoria, gestão, organização, controle e administração;

- Jornalismo e publicidade.

- Outras atividades intelectuais que não estejam no anexo III ou IV.

Como funciona o cálculo do Fator R

Bem, a lei determina que para o cálculo do Fator R é necessário ter a informação de receita e dos gastos com folha de pagamento dos últimos 12 meses.

Entre os gastos com folha de pagamento, são considerados o pró-labore, os salários e o FGTS.

Desta forma temos a formula matemática.

Fator R = Folha de pagamento + Pró-labore (em 12 meses) / Receita Bruta (em 12 meses)

Então em um exemplo, se o faturamento de sua empresa for de R$ 20 Mil, a folha salarial deve ser de R$ 5,6 Mil.

Mas o que acontece se a minha empresa não tiver 12 meses?

Excelente pergunta, pois normalmente existem muitas empresas que acabaram de ser constituídas e não possuem esse histórico.

Neste caso, o valor do histórico de meses é anualizado, sejam para o cálculo do Fator R, como para a definição da alíquota de pagamento de impostos.

Dicas para atingir o fator R

A maior parte das empresas que possuem esse enquadramento “híbrido” onde o fator R é determinante, normalmente são de atividades que precisam de pouca folha de pagamento.

As empresas com atividades intelectuais, como consultorias, médicas, arquitetos entre outros normalmente contam em grande parte com o trabalho do Empreendedor.

Por isso a melhor forma de atingir o fator R é determinar um Pró-Labore condizente com os 28% de folha de pagamento para atingir o benefício.

Quais são os impactos de definir um Pró-labore maior?

Bem, já te contamos que a definição do Pró-labore pode ser importante para atingir o fator R com uma relação de 28% de folha de pagamento, não é mesmo?

Se você está pensando nisso, é importante entender o impacto de aumentar o valor do Pró-labore.

Sobre ele incidem 2 tributos principalmente.

- A retenção de INSS sobre a folha salarial, que é de 11% do valor da remuneração do sócio.

- O Imposto de Renda da Pessoa Física que incide sobre o valor da remuneração, que pode atingir até 27,5%.

Então nem sempre, ajustar o Pró-labore vai ser vantajoso.

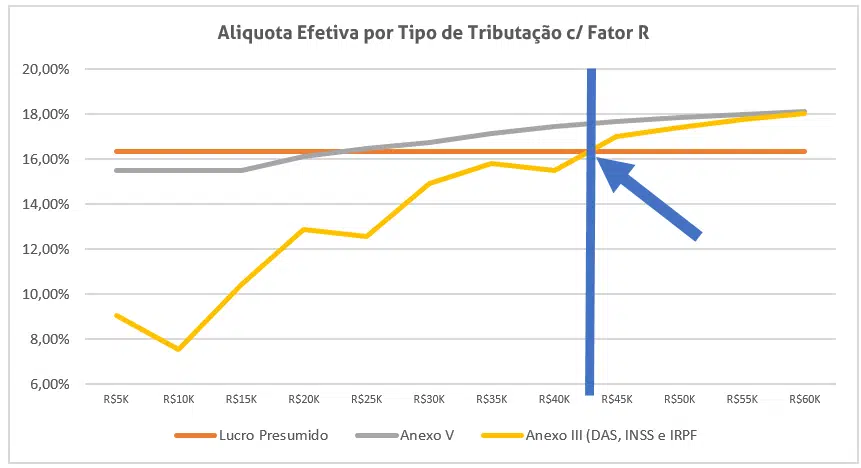

Fizemos uma simulação de valores para facilitar a comparação. Consideramos o Lucro Presumido com alíquota de 16,33% (serviços com ISS de 5%), a tributação no anexo V, e a tributação do anexo III com o INSS e o IRPF sobre um pró-labore de um sócio de exatos 28%. Tivemos o seguinte resultado:

A estratégia de ajustar o Pró-labore somente fez sentido até a empresa atingir aproximadamente R$ 43 Mil de Faturamento Mensal. Após isso, o Simples Nacional deixou de ser interessante, perdendo para o Lucro Presumido.